¿Qué se necesita para levantar capital en el 2019 para un ScuS (Software como un servicio)?

Por: Christoph Janz

Título original: What does it take to raise capital, in SaaS, in 2019?

Fuente original: https://bit.ly/2YYta7T

Traduccción: Pablo García / Virginia López

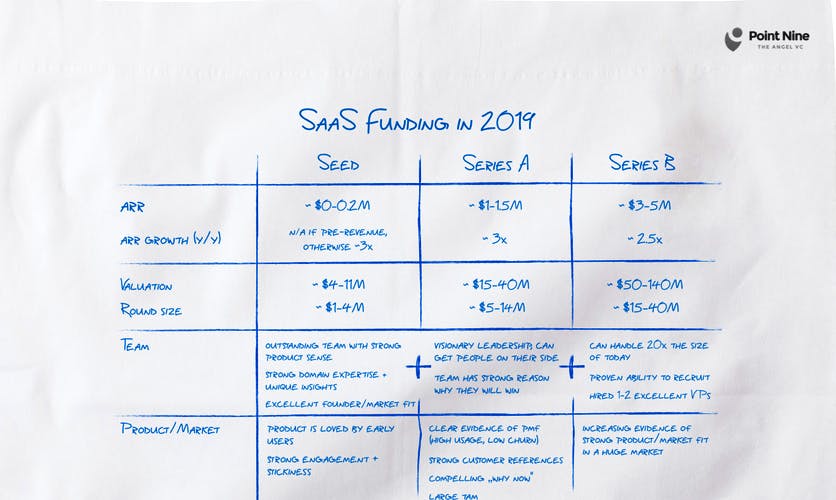

Hace dos semanas lanzamos la edición 2019 de nuestra (mal)afamada “SaaS Funding Napkin” (Servilleta de Financiación ScuS). Si usted estuvo en París para asistir al SaaStr Europa, asistió a nuestro CTO meetup o se unió a nosotros para nuestro Café Hours, es posible que ya tenga la servilleta en sus manos (a menos que la haya usado para secarse las lágrimas). Si no la tienes, puedes descargar una copia digital gratuita o solicitar la copia real en www.saasnapkin.com.

Si se está preguntando de qué servilleta estoy hablando, aquí está el trasfondo de la historia. En 2016 pensé en la pregunta de qué se necesita para levantar capital, en ScuS (software como un servicio), en 2016 y traté de dar una respuesta que pudiera caber en una servilleta. Al principio, era solo una servilleta virtual, pero como la idea resonó tan bien entre los fundadores e inversionistas en ScuS, finalmente produjimos una servilleta real.

En esta publicación, veremos los resultados de nuestra encuesta de financiación ScuS del 2019, cómo se comparan con los resultados del año pasado y proporcionaré algunos detalles sobre la metodología de la encuesta.

¿Qué ha cambiado en el 2019?

Si comparamos la servilleta del 2018 con la versión del 2019 que lanzamos en París, podemos observar un par de cosas:

- Los tamaños de las rondas han aumentado, especialmente para las oportunidades más interesantes

En el 2018, fijamos el rango típico para las rondas semilla, Serie A y Serie B en USD 1–2 millones, USD 5–10 millones y USD 10–30 millones, respectivamente. En 2019, esos rangos aumentaron a USD 1–4 millones, USD 5–14 millones y USD 15–40 millones, respectivamente.

Es importante señalar que todas estas cifras se basan en un conjunto de datos bastante pequeño y que hemos realizado algunos cambios metodológicos en el 2019 (que describiré más adelante). Por lo tanto, estos números no son de ninguna manera exhaustivos ni precisos, pero estoy bastante seguro de que están en la dirección correcta.

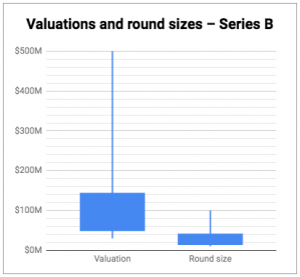

- Las valoraciones han aumentado … especialmente para las mejores oportunidades (obvio)

La servilleta del 2018 indica entre USD 5-7 millones, USD 15–25 millones y USD 40–100 millones para las valoraciones de rondas semilla, Serie A y Serie B. En el 2019, estos rangos han cambiado a USD 4–11 millones, USD 15–40 millones y USD 50–140 millones, por lo que el valor superior del rango (también conocido como las mejores oportunidades de inversión) es el que se ha incrementado aún más.

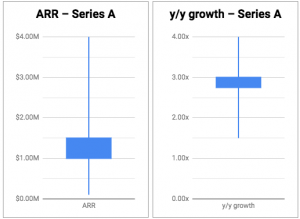

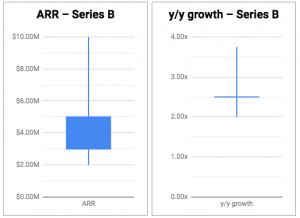

- Sin cambios significativos en el ingreso anual recurrente (ARR por su sigla en inglés) y las expectativas de crecimiento

No observamos cambios en términos de las expectativas de los inversionistas sobre los niveles de ingreso anual recurrente (ARR) y las tasas de crecimiento. Parece que la mayoría de los fondos de capital emprendedor (VCs) todavía están enamorados de la “ruta T2D3”, Triplicar ingresos durante los primeros 2 años y Duplicarlos los próximos 3 años (lo cual es increíble si puedes lograrlo, pero en mi opinión no es un consejo que se pueda generalizar).

- Equipo, encaje producto-mercado (PMF por su sigla en inglés), enamoramiento del usuario, mercado total posible (TAM por su sigla en inglés), repago del costo de adquisición de clientes (CAC payback en inglés), retención y barreras de entrada siguen siendo el nombre del juego

En cuanto a las respuestas cualitativas, no hay diferencias claras entre las encuestas de 2018 y 2019. Como verá en la servilleta, los fondos de capital emprendedor (VCs) todavía están buscando (como era de esperar) equipos sobresalientes que construyan productos excelentes y diferenciados que resuelvan un gran problema para una gran cantidad de clientes objetivo, y en rondas posteriores de financiamiento desean ver mayor evidencia de la capacidad de los fundadores para construir un equipos de clase mundial, para encontrar canales de distribución escalables y rentables, y para crear barreras de entrada alrededor del negocio. Para obtener mucho más color sobre todos los factores no cuantitativos, les invito a estudiar los resultados detallados de nuestra encuesta de 2018 (parte 1, parte 2, parte 3) que siguen siendo tan relevantes en 2019 como lo fueron en 2018.

Semilla ya no es una ronda, es una fase

Algo que he notado es que, en contraste con el año pasado, este año varios inversionistas de etapa temprana (o semilla) mencionaron el “engagement” y el “stickiness” de los usuarios, como características que buscan en una startup. Esto podría sugerir que el bara para levantar una ronda de capital semilla por parte de inversionistas institucionales está aumentando, pero debido al pequeño tamaño de la muestra, es demasiado pronto para sacar esa conclusión. Además, como señaló Hunter Walk, semilla ya no es una ronda, es una fase. Muchas startups recaudan varios millones de dólares en 2 o 3 rondas hasta que están listas para una Serie A, lo que hace que sea aún más difícil identificar las características de una ronda de semillas típica.

Por cierto, en el caso que se estén preguntando en qué parte de ese espectro (semilla) cae Point Nine Capital, la respuesta es que estamos cubriendo la totalidad de la fase. Tradicionalmente, hemos estado invirtiendo principalmente en rondas semilla típicas, lo que llamamos la «etapa 0.9», pero más de la mitad de las inversiones que hicimos en los últimos 18 meses fueron pre-monetización. En el otro extremo del espectro, actualmente estamos cerrando una inversión «Serie A temprana», por lo que tal vez deberíamos cambiar el nombre a “Point Seven to One Point O”. 😉

Los datos detrás de la servilleta

Algunas notas para aquellos de ustedes que estén interesados en saber de dónde provienen los datos de las servilletas. La servilleta inaugural del 2016, así como la versión del 2017, se basan en acuerdos que habíamos visto y en los comentarios de un pequeño número de inversionistas. En el 2018 intensificamos nuestro juego y encuestamos a más de 60 fondos de capital emprendedor (VCs) para obtener datos más confiables. Este año, solo 35 inversionistas completaron la encuesta, pero esta vez hubo más preguntas obligatorias (y realizamos menos seguimiento ;-)).

Lo que sigue son los resultados de la encuesta en nueve gráficos, pero primero, algunas notas sobre la metodología:

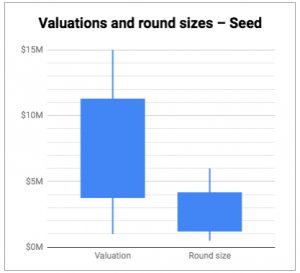

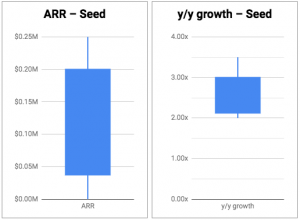

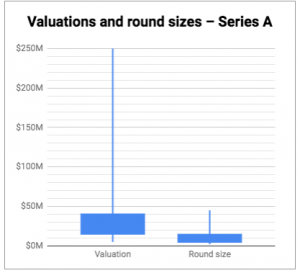

Les preguntamos a todos «¿Cuál fue la valoración más baja (pre-money) en la que invirtió?» y «¿Cuál fue la valoración (pre-money) más alta en la que invirtió?» (durante los últimos 12 meses). Usando estos puntos de datos (dos por encuestado) cree gráficos de velas usando esta lógica: el extremo inferior y el extremo superior de la línea delgada representan la valoración más baja y más alta del conjunto de datos, mientras que la parte inferior y la parte superior de la barra ancha corresponden con el primer y tercer cuartil. De esta manera, puede verse rápidamente el rango de valoración en el que caen la mayoría de las inversiones, las barras gruesas, mientras que también se muestran los valores atípicos. Los números de las servilletas también se basan en el rango del primer al tercer cuartil.

- Los gráficos que muestran los tamaños redondos se hicieron exactamente de la misma manera.

- Las gráficas de crecimiento del ingreso anual recurrente (ARR en inglés) y crecimiento interanual también se hicieron así, con la única diferencia de que, en este caso, le preguntamos a las personas los números promedio aproximados (en lugar de preguntar por el mínimo y el máximo).

- Los datos de la Serie A se basan en las respuestas a 22 fondos de capital emprendedor VCs, mientras que solo tuvimos 8 y 5 encuestados para rondas semilla y Serie B, respectivamente. Así que especialmente los datos de la semilla y de la Serie B deben tomarse con cautela. Obtendremos más encuestados la próxima vez. 🙂

Y ahora, sin más preámbulos, aquí hay algunos atractivos para los amantes de las gráficas:

{kind=link}

{kind=link}

{kind=link}

{kind=link}